La regla del 4 % es uno de los pilares más conocidos dentro de la planificación financiera para la jubilación y la independencia financiera. Nacida en EE. UU., esta fórmula sugiere que puedes retirar un 4 % anual de tu cartera de inversiones durante tu retiro sin agotar tu dinero durante al menos 30 años.

Pero… ¿funciona igual en Europa? ¿Qué pasa cuando inviertes en euros en lugar de dólares? ¿Y cómo afecta la volatilidad de los mercados europeos o la diferencia en divisas?

Veámoslo con detalle.

¿Qué es exactamente la regla del 4 %?

La regla del 4 % proviene del estudio Trinity, realizado por académicos estadounidenses en los años 90. Concluyeron que si un jubilado invertía el 50-75 % de su cartera en acciones y el resto en bonos, y retiraba un 4 % anual ajustado a la inflación, su dinero duraría al menos 30 años en la mayoría de los escenarios históricos.

Ejemplo:

Si tienes 500.000 €, podrías retirar 20.000 € al año (4 %) durante 30 años sin quedarte sin fondos, según la teoría original.

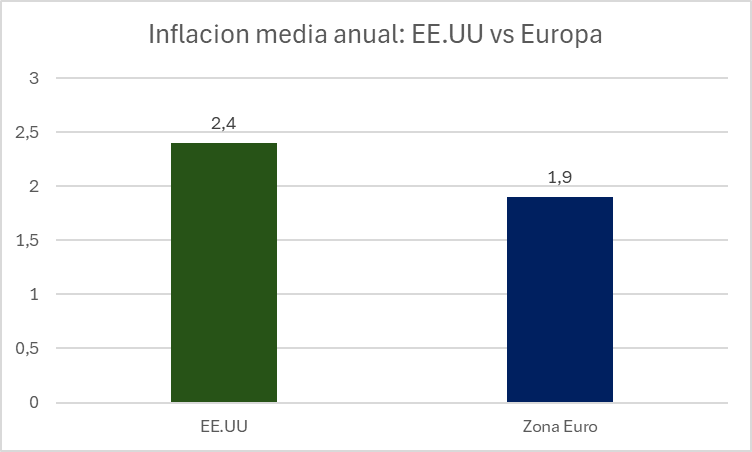

¿Y en Europa? No es tan simple

La regla fue diseñada usando datos del mercado estadounidense, que tiene características distintas a los mercados europeos:

Factores que la afectan en Europa:

1. Volatilidad de los mercados europeos

- Los índices europeos como el Euro Stoxx 50 o el MSCI Europe han tenido menores rentabilidades históricas que el S&P 500.

- Además, muchos países europeos han pasado por ciclos económicos muy distintos a EE. UU. (crisis de deuda, inflación dispar, tipos negativos, etc.).

Resultado: una cartera europea puede necesitar una tasa de retirada más conservadora: entre 3 % y 3,5 % en muchos casos.

2. Inflación y política monetaria

- En Europa, la inflación y las políticas del BCE (Banco Central Europeo) afectan a los rendimientos de bonos y al poder adquisitivo.

- Si inviertes en bonos europeos con tipos muy bajos, el crecimiento real de la cartera es menor.

3. Riesgo de divisa si inviertes en EE. UU.

- Muchos inversores europeos compran ETFs o acciones estadounidenses (por ejemplo, S&P 500) para aprovechar su rendimiento.

- Pero esto introduce riesgo de divisa: si el euro se fortalece frente al dólar, tus inversiones pierden valor al convertirlas.

¿Qué tasa de retirada es segura en Europa?

Los estudios adaptados al contexto europeo sugieren que una tasa del 3 % al 3,5 % es más realista si quieres asegurar la sostenibilidad de tu cartera a largo plazo, especialmente si:

- Inviertes principalmente en Europa

- Retiras durante más de 30 años

- No ajustas tus gastos a las caídas del mercado

Ejemplo europeo adaptado:

Con una cartera de 500.000 €, una tasa del 3,5 % te permitiría retirar 17.500 € anuales. Puede parecer poco, pero se compensa con mayor seguridad en el tiempo.

Estrategias para adaptar la regla del 4 % en Europa

- Diversificación global real: no inviertas solo en Europa. Usa ETFs globales (por ejemplo, MSCI World, ACWI o CSPX).

- Tasa flexible: en años malos, ajusta tu retirada (por ejemplo, del 4 % al 3 %).

- Cobertura de divisa: si inviertes fuera de la eurozona, considera productos con currency hedging.

- Ten en cuenta impuestos y comisiones locales: en Europa hay fiscalidades diferentes a EE. UU. que pueden afectar tu rentabilidad neta.

Conclusión

La regla del 4 % no es universal, pero sigue siendo una referencia útil si sabes adaptarla a tu contexto.

En Europa, lo más sensato es ajustar la tasa a un 3-3,5 %, diversificar tus inversiones, y tener en cuenta la inflación, la fiscalidad y la volatilidad del mercado. No se trata de seguir una fórmula ciega, sino de construir una estrategia realista y sostenible.