¿Acciones o bonos? La pregunta es tan antigua como los mercados mismos, pero nunca había sido tan relevante como hoy. Con los tipos de interés en Europa estabilizados tras los máximos de 2023 – 2024 y una volatilidad bursátil que sigue sorprendiendo cada trimestre, la elección entre renta variable y renta fija puede marcar la diferencia entre una cartera flexible y una llena de sobresaltos.

En este artículo encontrarás un desglose directo y actualizado sobre cómo funcionan ambos activos, cuáles son sus riesgos y ventajas, y qué combinación puede adaptarse mejor a tu perfil de inversor en el contexto económico de 2025.

1. Definiciones básicas

1.1 ¿Qué es la renta variable?

La renta variable agrupa a los instrumentos que otorgan propiedad parcial de una empresa —principalmente acciones—. Sus rendimientos provienen de la revalorización del precio y del reparto de dividendos. No existe garantía de retorno ni de conservación del capital.

1.2 ¿Qué es la renta fija?

La renta fija, por su parte, representa un préstamo que el inversor concede a un emisor : Gobierno, empresa o institución. A cambio de intereses periódicos (cupones) y la devolución del nominal al vencimiento. Aunque suele percibirse como «segura», implica riesgo de crédito y riesgo de tipos de interés.

1.3 Productos típicos de inversión

- Acciones

- ETFs y fondos de renta variable

- Bonos soberanos

- Bonos corporativos

- ETFs y fondos de renta fija

2. Origen de los rendimientos

| Fuente de retorno | Renta variable | Renta fija |

|---|---|---|

| Plusvalías | Revalorización del precio de la acción | Oscilaciones del bono (sensibles a tipos) |

| Ingresos | Dividendos (variables) | Cupones (fijos o variables) |

| Inflación | Afecta a márgenes y múltiplos | Erosiona cupones; influencia directa sobre tipos |

| Reinversión | Dividendos reinvertidos potencian el efecto bolsa | Reinversión de cupones, clave para TIR real |

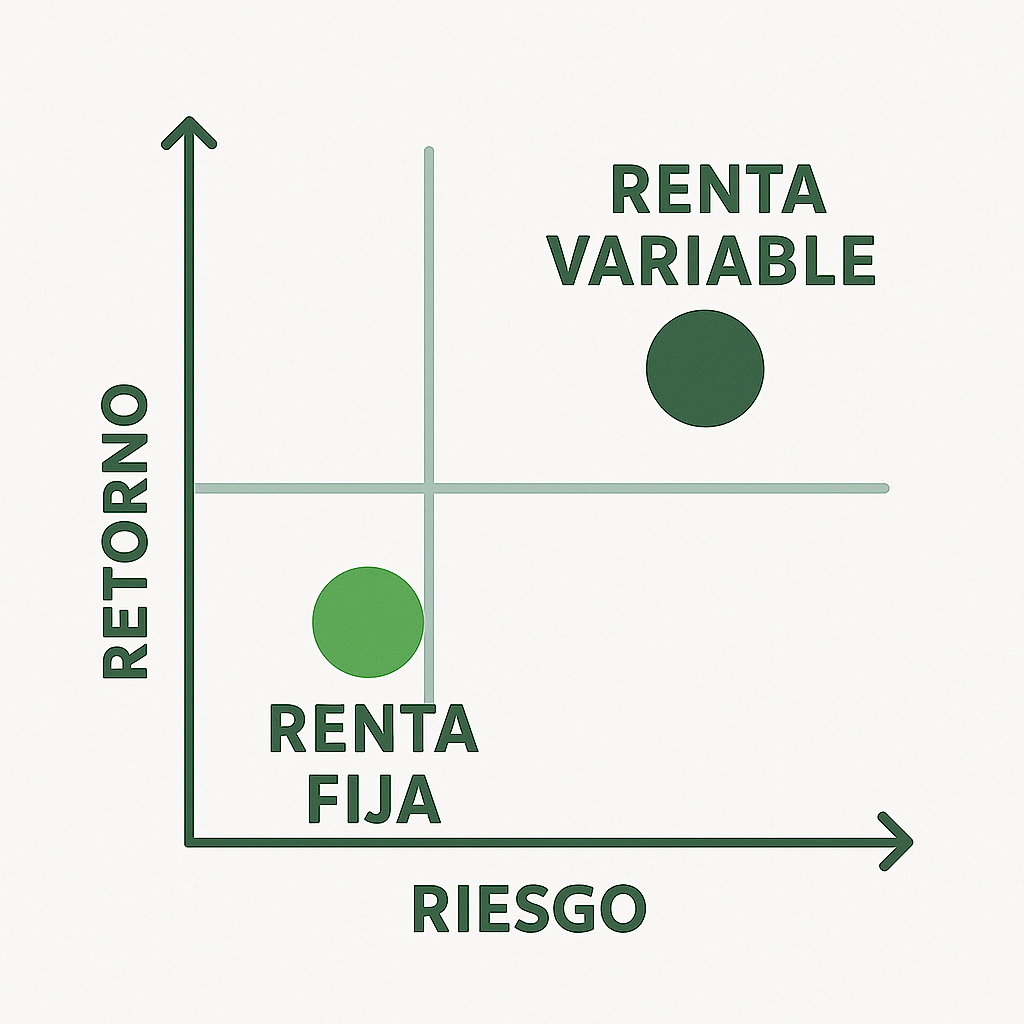

3. Principales diferencias

| Aspecto | Renta variable | Renta fija |

| Titularidad | Propiedad de la empresa (derechos políticos y económicos) | Derecho de cobro (acreedor) |

| Riesgo principal | Volatilidad del precio, riesgos sectoriales | Incumplimiento (default) y variación de tipos |

| Horizonte recomendado | Medio‑largo plazo (>5 años) | Corto‑medio plazo o hasta vencimiento |

| Liquidez | Alta en mercados desarrollados | Alta en bonos soberanos/ETFs; menor en corporativos ilíquidos |

| Tributación (ES) | Plusvalías y dividendos a IRPF | Intereses (cupones) a IRPF; plusvalías por venta |

| Sensibilidad a tipos BCE | Indirecta (múltiplos) | Directa (duración) |

4. Ventajas y desventajas

4.1 Renta variable

Ventajas

- Mayor potencial de crecimiento a largo plazo.

- División de beneficios vía dividendos.

- Cobertura parcial frente a la inflación.

Desventajas

- Alta volatilidad a corto plazo.

- Posibilidad de pérdidas permanentes si el negocio fracasa.

- Emocionalmente exigente en mercados bajistas.

4.2 Renta fija

Ventajas

- Flujo de cobros predecible (cupones).

- Mayor visibilidad de rentabilidad a vencimiento.

- Menor volatilidad si se mantiene hasta el vencimiento.

Desventajas

- Sensibilidad a subidas de tipos: precio del bono cae.

- Riesgo de impago en emisores corporativos o países emergentes.

- Cupón real negativo si inflación supera el yield.

5. Perfil de inversor y combinación óptima

Una regla clásica: cartera 60/40 (60 % renta variable, 40 % renta fija). Otras formas pueden ser:

| Edad | Tolerancia al riesgo | % Renta variable | % Renta fija |

| 25‑35 | Alta | 80‑90 | 10‑20 |

| 36‑55 | Media | 60‑70 | 30‑40 |

| 56+ | Baja | 30‑40 | 60‑70 |

Estrategia Barbell: combina bonos de muy corto plazo (o efectivo) con renta variable de alta calidad, dejando de lado bonos intermedios con mayor duración.

7. Errores comunes

- Sobreexposición a un solo activo: confundir «seguro» con «bonos» o «rentable» con «acciones».

- Perseguir rentabilidades pasadas: comprar el ETF ganador de 2024 sin analizar valoraciones.

- Ignorar la duración: un bono a 20 años puede ser más volátil que una acción de gran capitalización.

8. Preguntas frecuentes

¿Un ETF de bonos es más seguro que un bono individual? Depende. El ETF diversifica riesgo de crédito pero asume riesgo de precio si necesitas vender antes de vencimiento.

¿Cómo afectan los movimientos de tipos a mi cartera mixta? Cuando los tipos bajan, los precios de los bonos suben; las acciones suelen reaccionar positivamente si la bajada responde a menor inflación y no a recesión.

¿Debo reinvertir los cupones? Si no necesitas ingresos, la reinversión compone tu rentabilidad y mitiga la erosión inflacionaria.

Conclusión

La elección entre renta variable y renta fija no es un duelo a muerte, sino la búsqueda de equilibrio entre crecimiento y estabilidad. Con un entorno de tipos aún elevados pero en transición y unas previsiones de crecimiento moderadas, 2025 es el año para revisar tu asignación de activos y asegurarte de que cada pieza cumple su cometido.

Próximos pasos

- Evalúa tu tolerancia al riesgo con una breve autoencuesta.

- Ajusta tu cartera al porcentaje óptimo según tu situación vital.

- Revisa trimestralmente la evolución de los tipos de interés y de la inflación.